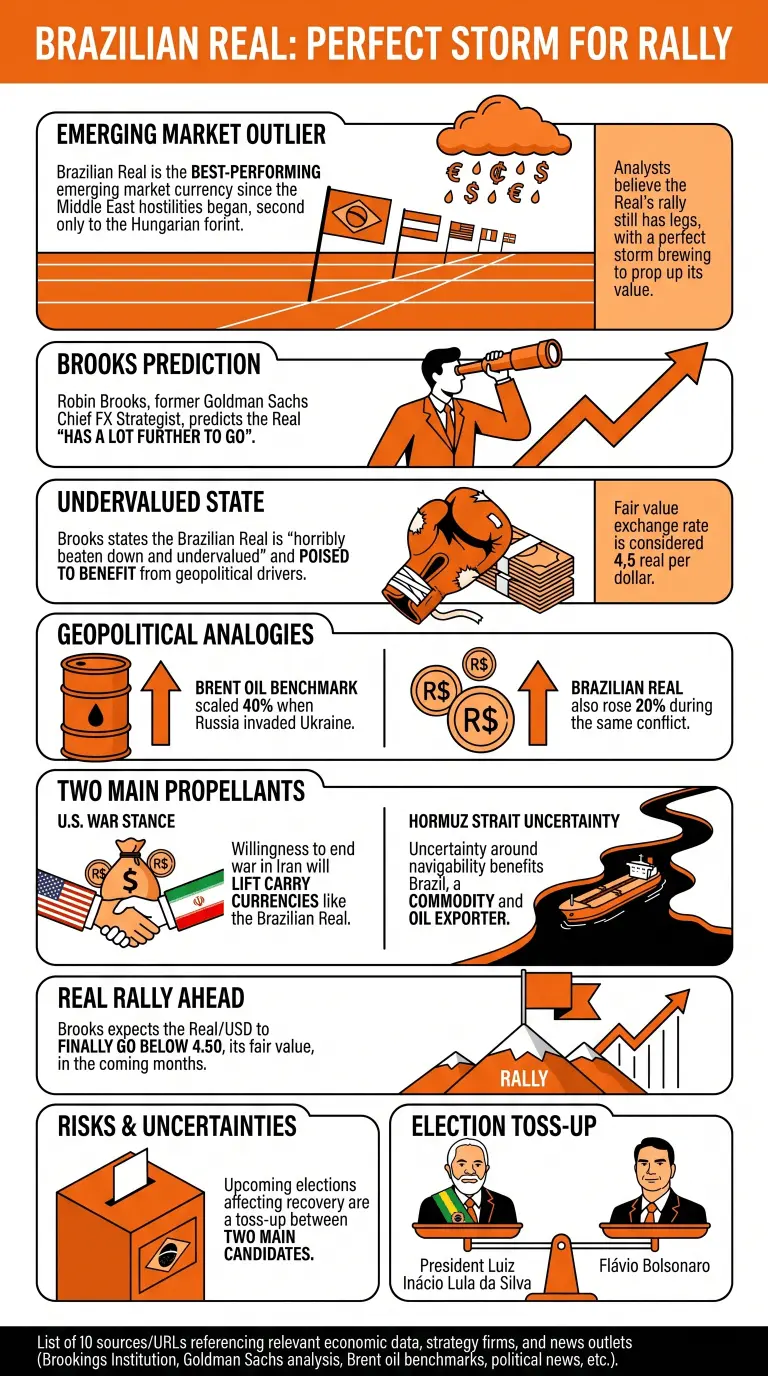

Robin Brooks, Senior Fellow na The Brookings Institution e antigo Chief FX Strategist na Goldman Sachs, acredita que o Real brasileiro está preparado para crescer, uma vez que o valor da moeda tem vindo a aumentar de forma consistente desde 2025. Dois factores-chave beneficiarão o Real brasileiro: o fim do conflito no Médio Oriente e o aumento da incerteza no Estreito de Ormuz.

- Pontos-chave:

-

- Impulsionado pelas tensões EUA-Irão, Robin Brooks salienta que o Real brasileiro, subvalorizado, deverá descolar acima de 4,5.

-

- À medida que a agitação no Estreito de Ormuz impulsiona as exportações do Brasil, o mercado poderá assistir a um rally do real de 20%, em linha com 2022.

-

- As próximas eleições entre Lula da Silva e Flávio Bolsonaro podem perturbar a trajectória do real rumo a 4,5.

‘Uma Tempestade Perfeita’ Para O Real Brasileiro Está A Aproximar

O Real brasileiro tornou-se um verdadeiro caso à parte desde que começaram as hostilidades no Médio Oriente, passando a ser a moeda com melhor desempenho nos mercados emergentes, para além do forint húngaro.

Ainda assim, apesar do aumento recente, analistas acreditam que o rally do real ainda tem pernas e que está a ser preparado aquilo a que se chama uma “tempestade perfeita” para sustentar o valor da moeda.

Robin Brooks, Senior Fellow na The Brookings Institution e antigo Chief FX Strategist na Goldman Sachs, prevê que o real “tem ainda muito caminho pela frente” e que ultrapassará a taxa de câmbio de 4,5 reais por dólar, que ele considera ser a taxa de câmbio do “valor justo” da moeda

Brooks afirma que o Real brasileiro está “gravemente desvalorizado e subavaliado” e deverá beneficiar de impulsionadores geopolíticos semelhantes aos verificados quando a Rússia invadiu a Ucrânia. Na altura, o benchmark do Brent subiu 40% e o Real brasileiro também ganhou 20% por arrasto.

Para ele, dois elementos principais farão avançar ainda mais o Real brasileiro. O primeiro é a disposição dos EUA para pôr fim à guerra actual no Irão o mais rapidamente possível, o que elevará as moedas de carry, como o Real brasileiro.

O segundo impulsionador deste crescimento previsto será a incerteza em torno da navegabilidade do Estreito de Ormuz, no Irão. Isto beneficia o Brasil, exportador de commodities e de petróleo, reforçando por sua vez o valor do real.

“Em 2022, nunca chegámos verdadeiramente abaixo do meu valor justo de 4,50, mas penso que isso já está em jogo. Espero que os próximos meses vejam finalmente $/BRL descer abaixo de 4,50,” concluiu Brooks.

Ainda assim, permanecem outras incertezas que podem afectar a recuperação do Real brasileiro, incluindo as eleições que se avizinham e que se transformaram numa espécie de disputa renhida entre o Presidente Luiz Inácio Lula da Silva e Flávio Bolsonaro, filho do ex-Presidente Jair Bolsonaro.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.

Related Articles

Rendimento dos Títulos do Tesouro dos EUA a 6 meses sobe para 3,615% a 11 de maio

O leilão de Treasuries dos EUA a 6 meses, realizado a 11 de maio, teve uma taxa elevada de 3,615%, ligeiramente acima da taxa anterior de 3,61%.

GateNews1h atrás

A relação bid-to-cover das Obrigações do Tesouro dos EUA para 6 meses sobe para 2,91 em 11 de maio

A relação bid-to-cover para títulos do Tesouro dos EUA a 6 meses atingiu 2,91 em 11 de maio, acima dos 2,79 no leilão anterior, indicando uma procura crescente por dívida pública de curto prazo.

GateNews1h atrás

As yields da Leilão de Títulos do Tesouro dos EUA a 3 Meses atingem 3,61% a 11 de maio, inalteradas face ao leilão anterior

O leilão de bilhetes do Tesouro dos EUA a 3 meses, realizado a 11 de maio, resultou numa yield de 3,61%, igualando a taxa do leilão anterior. A yield estável reflecte uma procura consistente do mercado por dívida pública de curto prazo.

GateNews1h atrás

Bilhetes do Tesouro dos EUA a 3 meses atingem uma yield de 15,32% na adjudicação a 11 de maio, acima dos 14,97%

As letras do Tesouro dos EUA a 3 meses atingiram uma taxa de colocação de 15,32% a 11 de maio, acima dos 14,97% na leilão anterior.

GateNews1h atrás

Relação bid-to-cover de Bilhetes do Tesouro dos EUA a 3 meses sobe para 2,86 a 11 de maio

A relação oferta-pedidos (bid-to-cover) dos T-bills do Tesouro dos EUA a 3 meses atingiu 2,86 a 11 de maio, acima dos 2,76 na leilão anterior.

GateNews1h atrás

O Banco Central do Canadá «não tem qualquer possibilidade» de aumentar as taxas à medida que o mercado de trabalho se deteriora, diz economista

De acordo com o economista David Rosenberg, a 11 de maio o banco central do Canadá tem «nenhuma possibilidade» de aumentar as taxas de política monetária devido à deterioração das condições do mercado de trabalho, já que os dados de emprego de abril mostraram uma perda líquida acumulada de 112 000 empregos nos primeiros quatro meses de 2026. Ainda assim, os traders do mercado de rendimento fixo já estão a descontar, pelo menos, mais duas subidas de taxas até ao final de 2026, criando uma divergê

GateNews1h atrás